| A hazai bankrendszer | |||

|

|

5589 | 5589 |  2015-08-30 | 2015-08-30 |  Marci | Marci |  Hozzászólások (0) Hozzászólások (0) |

|

the hungarian banking system |

|

das ungarisches Banksystem |

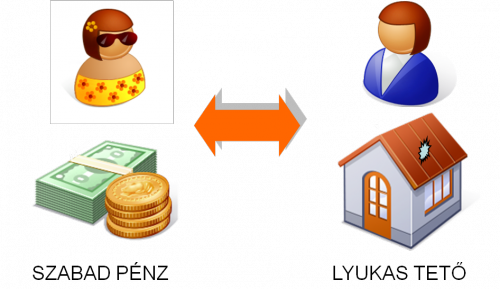

1. Kinek van, kinek nincs? - pénzügyi közvetítők a gazdaságbanGábornak jelenleg van fölösleges pénze. Ideiglenesen le tud róla mondani egy jövőbeni nagyobb pénzösszeg, egy tervezett nagyobb vásárlás reményében. Kálmánnak azonban sürgősen pénzre van szüksége egy azonnali beruházáshoz, vásárláshoz (például a múltkori szélvihar leszedett jó néhány cserepet, ezeket szeretné pótolni, mielőtt beázik a háza a következő zápor alkalmával). Ha tudna Gáborról, biztosan kölcsönkérne tőle. Amennyiben pedig Gábor bízna Kálmánban, nyilván kölcsönadna neki.

Ebben az összefüggésben a megtakarítás elhalasztott fogyasztás, el nem költött jövedelem. A felvett hitel (kölcsön) pedig előrehozott fogyasztás.

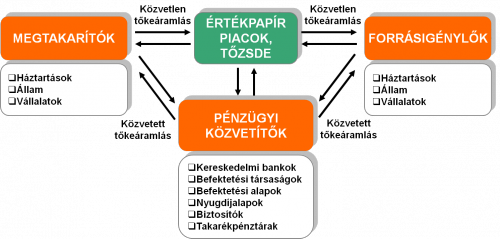

A megtakarítók, mint pl. Gábor, a pénzpiac kínálati oldalán helyezkednek el. A forrásigénylők viszont, akár fogyasztási, akár beruházási szempontból van szükségük rá, a pénzpiac keresleti oldalán helyezkednek el, így Kálmán is ide tartozik. Gábornak és Kálmánnak is Katira van szüksége, amennyiben Kati egy pénzügyi közvetítő, aki segít nekik pénzügyi terveiket megvalósítani.

Szintén létfontosságú a vállalkozásoknak is, hogy gazdasági céljaik (pl. beruházás, modernizálás, befektetés) megvalósításához megfelelő mennyiségű pénz (tőke) álljon rendelkezésükre. A gazdaságban a megtakarításokkal rendelkező magánszemélyeknek vagy vállalkozóknak, valamint a beruházásaihoz forrást kereső cégeknek/államnak is szükségük van közvetítőkre, hogy a pénzkereslet és a pénzkínálat találkozzon. Ezt a közvetítői igényt töltik be a bankok és egyéb pénzügyi intézmények. Közvetlen és közvetett forrásközvetítés

A pénzügyi közvetítőktől azt várják a gazdaság szereplői, hogy gyorsítsák a kereslet és kínálat egymásra találását és csökkentsék a kockázatot, növeljék a biztonságot. Mégis alapvető különbség van a közvetítés két alaptípusa között. Amikor egy vállalati kötvénymegvásárlásával válunk hitelezőivé egy vállalatnak, közvetlenül döntünk és kockáztatunk. Ezzel szemben, ha betétünkből egy bank hitelt nyújt ugyanennek a cégnek, akkor a kockázatot a bank vállalja. Ez esetben tehát a bank közvetve, saját döntésén és kockázatán keresztül közvetített. A közvetett forrásközvetítést láthatjuk a kereskedelmi bankokon kívül a befektetési társaságok, nyugdíjalapok, biztosítók, esetében is. (Ez utóbbiakról a IV/18., V/27. és a V/28. fejezetben olvashatsz részletesen.)

A pénzügyi közvetítőrendszer fontos és független szereplője a PSZÁF. A Pénzügyi Szervezetek Állami Felügyelete, ahogy az elnevezése is mutatja, valamennyi pénzügyi szervezet (közvetítők, bank, tőzsde stb.) törvényes működését ellenőrzi, a pénzpiac stabilitását, szolgáltatásainak fejlődést szolgálja. Feltárja és elemzi a pénzügyi szektor működését veszélyeztető kockázatokat, részt vesz a kockázat csökkentésében.Szolgáltatásaival védi a fogyasztók érdekeit, segíti pénzügyi tudatosságukat, erősíti a pénzpiacok iránti bizalmat, nemzetközi pénzügyi fórumokon képviseli a magyar érdekeket.

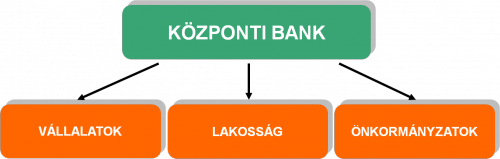

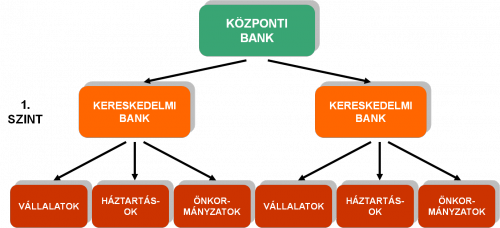

2. A bankrendszer két alaptípusaEgy ország bankjainak és azok tevékenységének összességét bankrendszernek nevezzük, melynek irányítója és központi szereplője a jegybank. A bankrendszerek felépítése azonban többek közt történelmi és politikai okokból nem egyforma, a két alapformát tekintve megkülönböztetünk egyszintű és kétszintű bankrendszert. A különbség lényege, hogy amíg az egyszintű bankrendszerben a központi bank közvetlen kapcsolatban áll a gazdálkodó alanyokkal, tehát vezeti számláikat és hitelt folyósít számukra, addig a kétszintű bankrendszerben a központi bank az ügyfelekkel közvetve, a kereskedelmi bankokon keresztül áll kapcsolatban. A bankrendszer második szintjén álló bankok foglalkoznak közvetlenül a gazdaság szereplőinek kiszolgálásával, ezért nevezzük őket kereskedelmi (üzleti) bankoknak. Míg a kereskedelmi bankok profitorientált pénzügyi intézmények, addig a jegybank nem nyereség orientált (non-profit) működését más szempontok vezérlik. Az egyszintű bankrendszer modellje

A kétszintű bankrendszer modellje

Az egyszintű bankrendszer tipikus példái a szocialista országokban alakultak ki, ahol a központi tervgazdasági rendszert ez a nagyon centralizált, egy helyen ellenőrizhető, irányítható modell szolgálta ki. A vállalatok a jegybanknál vezették az egyetlen számlájukat, ezáltal egyetlen bankban nyomon követhető volt minden pénzmozgás. A jegybank döntött ahitel odaítéléséről, és ellenőrizhette a pénz felhasználását.

A második világháborút követően Magyarországon is egyszintű bankrendszer működött 1947 decembere és 1987 januárja között, ami azonban nem azt jelentette, hogy csak egyetlen bank, a jegybank, más néven központi bank (Magyar Nemzeti Bank) működött volna. A lakosság pénzügyeit az Országos Takarékpénztár (OTP), a külkereskedelmi forgalmat a Külkereskedelmi Bank, a beruházási hiteleket az Állami Fejlesztési Bank bonyolította le az MNB ellenőrzése, felügyelete mellett. A kétszintű bankrendszer 1987-es visszaállítását követően a központi bank kizárólag az üzleti bankokkal állhat kapcsolatban, a vállalatok és a lakosság számára kereskedelmi banki tevékenységet nem folytathat.

Kétszintű bankrendszer működött korábban a fejlett piacgazdaságokban, és működik ma is a világ legtöbb országában, így Magyarországon is. Az első szinten tehát a jegybank vagy más néven központi bank áll, a második szinten pedig a kereskedelmi bankok helyezkednek el.

3. A jegybank feladataiA jegybank legfontosabb feladata az állam gazdaságpolitikájának részét képező monetáris politika meghatározása és megvalósítása. A központi bankok – a monetáris politika eszköztárát felhasználva – törekednek a gazdaság stabil működésének elérésére és fenntartására.

A monetáris politika kivitelezésén túlmenően a jegybankok egyéb alapfeladatokat is ellátnak. A jegybanki alapfeladatokat az alábbi ábra foglalja össze:

A jegybank feladata, hogy a lakosságot és a gazdaságot megfelelő mennyiségű és minőségű, illetve címlet-összetételű készpénzzel lássa el.

Devizatartalék jegybanki tartásának több oka is lehet. Ilyen pl. a túlzott árfolyam-ingadozások csökkentése.

A gazdaság szereplőinek (lakosság, vállalat, állam, bankok stb.) pénzforgalma túlnyomórészt készpénz nélkül, bankszámlák közötti pénzmozgás útján bonyolódik. Amennyiben az érintett gazdasági szereplők számlái ugyanazon hitelintézetnél vannak, akkor a teljesítés az adott bankon belül történik. Ha az érintett számlák különböző hitelintézeteknél vannak vagy egyszerűen csak bankok egymás közötti (bankközi) ügyleteiről van szó, akkor a tranzakció átfut a bankközi fizetési és elszámolási rendszereken, így végső soron a kereskedelmi bankok jegybanknál vezetett számláin. Ezzel kapcsolatban a központi bankfeladata a fizetési és elszámolási rendszerek kialakítása, működésük felügyelete (azaz „felvigyázása”).

A központi bank alapfeladatai ellátásához statisztikai célú adatokat / információkat gyűjt és hoz nyilvánosságra.

A központi bank a rendelkezésére álló eszközökkel támogatja és erősíti a pénzügyi stabilitást, valamint szükség esetén kezeli a pénzügyi rendszert érő sokkok hatását. Ennek részeként rendszeresen elemzi a makrogazdasági környezetet, a pénzügyi piacok, valamint a pénzügyi közvetítők működését, és feltárja a pénzügyi rendszer stabilitását veszélyeztető kockázatokat.

Az önálló magyar jegybank, a Magyar Nemzeti Bank 1924. június 24-én kezdte meg munkáját. Napjainkban a Magyar Nemzeti Bank elsődleges célja az árstabilitás elérése és fenntartása. Az MNB tevékenységének kereteit meghatározó jegybanktörvény az árstabilitást minden más cél fölé helyezi, megfogalmazva azt a széles körben elfogadott közgazdasági álláspontot, miszerint a monetáris politika elsődlegesen az árstabilitás biztosításával járul hozzá a gazdaság növekedéséhez.

A Magyar Nemzeti Bank feladatának ellátása érdekében független szervezetként működik. A függetlenség ugyanakkor nem jelent teljes önállóságot, hiszen egy az adófizetők pénzéből gazdálkodó közintézmény esetében elkerülhetetlen és elképzelhetetlen, hogy ne számoljon el vagyonának felhasználásáról. Ezért a jegybank elnöke beszámolási kötelezettséggel tartozik az Országgyűlésnek. A jegybank élén az elnök áll, akit a miniszterelnök javaslatára hatéves időtartamra a köztársasági elnök nevez ki.

4. A kereskedelmi bankok fogalma és tevékenységeA kereskedelmi, vagy másként üzleti bank a bankrendszer azon intézménye, amely betéteket gyűjt és pénzt kölcsönöz, valamint fizetéseket teljesít. Az elnevezés a bank és a gazdaság, kereskedelem szoros kapcsolatából következik, valamint kifejezi, hogy a bank is üzleti vállalkozás. A bankári tevékenység kockázattal jár, mivel a betét formában összegyűjtött idegen tőkét helyezi ki hitelbe. A biztonságos működést törvények és felügyeleti intézmények, hivatalok (MNB, Pénzügyi Szervezetek Állami Felügyelete) biztosítják. A kereskedelmi bankok tevékenységével kapcsolatban általában megfogalmazható hármas követelmény: a biztonság, a likviditás és a jövedelmezőség.

A kereskedelmi bankok által végzett ügyleteket az alábbi módon csoportosítjuk:

Betétügyletek

Lényegük, hogy pótlólagos forrást biztosítanak a bank számára, ezzel egy időben a banknak tartozása keletkezik a pénztulajdonossal szemben. Szokásos formái:

A betétek gyűjthetők a lakosságtól, gazdálkodó szervezetektől, önkormányzatoktól, költségvetési intézményektől (iskola), egyéb non-profit szervezettől, más banktól, külföldiektől. A betéti szerződésben meghatározzák a kamatozás módját, pénznemét (Ft, euró stb.), futamidejét stb.

Hitelügyletek

A hitelügyletek keretében a bank pénzt helyez ki más gazdasági szereplőhöz és ezáltal követelése keletkezik a hitel felvevőjével szemben. Tipikus formái:

Fizetési forgalom lebonyolítása

A kereskedelmi bankok közreműködnek a pénztulajdonosok közötti pénzmozgások, a pénzforgalom lebonyolításában. Ilyen pénzforgalom, amikor egy vállalat kifizeti dolgozóinak a munkabért, az áramszolgáltatónak a számlát, vagy szállítójának a leszállított alkatrészek ellenértékét. A pénzforgalom lehet készpénzes és a készpénz nélküli (másképpen számlapénzforgalom). A készpénz nélküli pénzforgalom fontos feltétele, hogy az érintett ügyfelek számlát nyissanak a banknál és többek között megállapodjanak arról, hogy a számlatulajdonos hogyan rendelkezhet a pénze felett. Ezek a szerződések kiegészülhetnek betéti és hitel-megállapodással, bankkártya szerződéssel, valamint internet és/vagy telebankos megállapodással. A háztartások is pénzforgalmuk egyre nagyobb részét bonyolítják bankokon keresztül (részletesen lásd III./10.leckében). A fizetési forgalom lebonyolítását jutalékért, díjért végzik a bankok, amelyek bevételt jelentenek számukra. Egyéb bankszolgáltatások

Az egyéb bankszolgáltatások köre egyre inkább növekvő, de közös jellemzőjük, hogy a banknak sem követelése, sem tartozása nem keletkezik. A bankok meghatározott díj ellenében végzik e tevékenységeket.

5. Sok hűhó, miért is? - A kereskedelmi bankok profitjaA kereskedelmi bankok, más néven üzleti bankok tevékenységüket kockázatot vállalva és profit reményében végzik.

A kereskedelmi bankok profitja a gyűjtött források kihelyezéséből származó hitelek után kapott kamatbevételek, valamint a betétek után kifizetett kamatok és működési költségek különbségéből fakadt. Emellett a bankok egyaránt végeznek pénzforgalmi szolgáltatásokat, értékpapír-műveleteket, valuta- és devizaműveleteket és egyéb pénzügyi szolgáltatásokat. Ezekért különböző mértékű díjakat számítanak fel az ügyfeleknek, és ezek a díjak fokozatosan növekvő hányadot tesznek ki a bankok bevételein belül.

Mit jelent mindez a mindennapokban? Ma már a fizetést jellemzően az ember nem a kezébe kapja, hanem a munkáltató a bankszámlánkra utalja. Általában pénzbe kerül, ha felveszünk belőle a bankjegykiadó automatákon (ATM) keresztül, vagy a bankfiók pénztárában személyesen. Pénzbe kerül a gázszámla átutalása a gáz-szolgáltatónak, és a nagymama is fizet az átutalásért, ha unokája számlájára utal egy kis zsebpénz-kiegészítést.Bankszámlánkhoz, bankkártyánkhoz is kapcsolódik állandó havi, vagy éves díj. Ha hitelt veszünk fel, a hitelkamatokon túl rendelkezésre tartási jutalékot, kezelési költséget, és hitelfolyósítási díjat is kell fizetni. A hitelek dzsungelében segít eligazodni a ma már kötelezően jelzendő Teljes Hiteldíj Mutató (THM), amely az összes fizetendő költséget egy százalékos értékben kifejezett számban összesítve adja meg. Érdemes tehát ezekre figyelni, és összehasonlítani a különböző bankok szolgáltatásainak árait, mielőtt igénybe vesszük őket!

A bankok profitjának fő forrásait az alábbi ábra foglalja össze:

Az olvasottak alapján döntsd el az alábbi állításokról, hogy igazak, vagy hamisak! |

|

Forrás: |

http://penziskola.hu |

| Címkék: |

| Összes hozzászólás: 0 | |